Vente de résidence principale : 1 an pour vendre et les preuves pour éviter l’impôt

Vendre son logement constitue une étape majeure, souvent synonyme de nouveau départ. En France, la fiscalité immobilière prévoit un principe protecteur : l’exonération totale d’impôt sur la plus-value lors de la cession de sa résidence principale. Ce qui semble être un automatisme administratif cache pourtant des subtilités rigoureuses. Entre la notion d’occupation effective, les délais de mise en vente et les justificatifs à fournir, l’administration fiscale reste vigilante. Pour sécuriser votre transaction et conserver l’intégralité du fruit de votre vente, il est nécessaire de maîtriser les critères qui qualifient un bien de résidence principale.

Les critères stricts de l’exonération de la plus-value immobilière

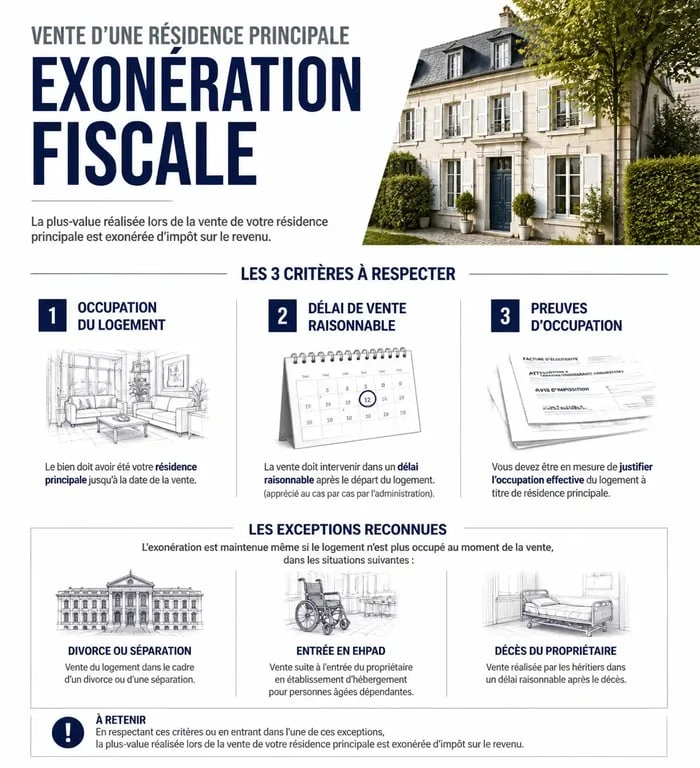

L’exonération d’impôt sur le revenu et de prélèvements sociaux lors de la vente de la résidence principale est prévue par l’article 150-U-II-1° du Code Général des Impôts. La définition fiscale de la résidence principale est plus étroite que celle du langage courant.

L’occupation effective et habituelle

Pour bénéficier de l’exonération, le logement doit être votre résidence habituelle et effective au jour de la cession. Vous devez y vivre la majeure partie de l’année avec votre famille, et le centre de vos intérêts matériels et professionnels doit s’y trouver. Une occupation temporaire ou intermittente ne suffit pas. L’administration vérifie cette occupation via un faisceau d’indices : consommations d’énergie, adresse sur les avis d’imposition, ou lieu de scolarisation des enfants.

Le délai de vente après un départ

Il est fréquent de quitter son logement avant d’avoir trouvé un acquéreur. L’administration fiscale tolère cette situation si le bien reste inoccupé et n’est ni loué ni prêté. Pour conserver l’exonération, la vente doit intervenir dans un délai normal, généralement fixé à un an. Si la vente dépasse ce délai, vous devrez prouver que vous avez multiplié les démarches pour vendre (annonces, recours à des agences, ajustement du prix) et que le retard est dû aux conditions du marché local.

La preuve de l’habitation : comment sécuriser votre dossier

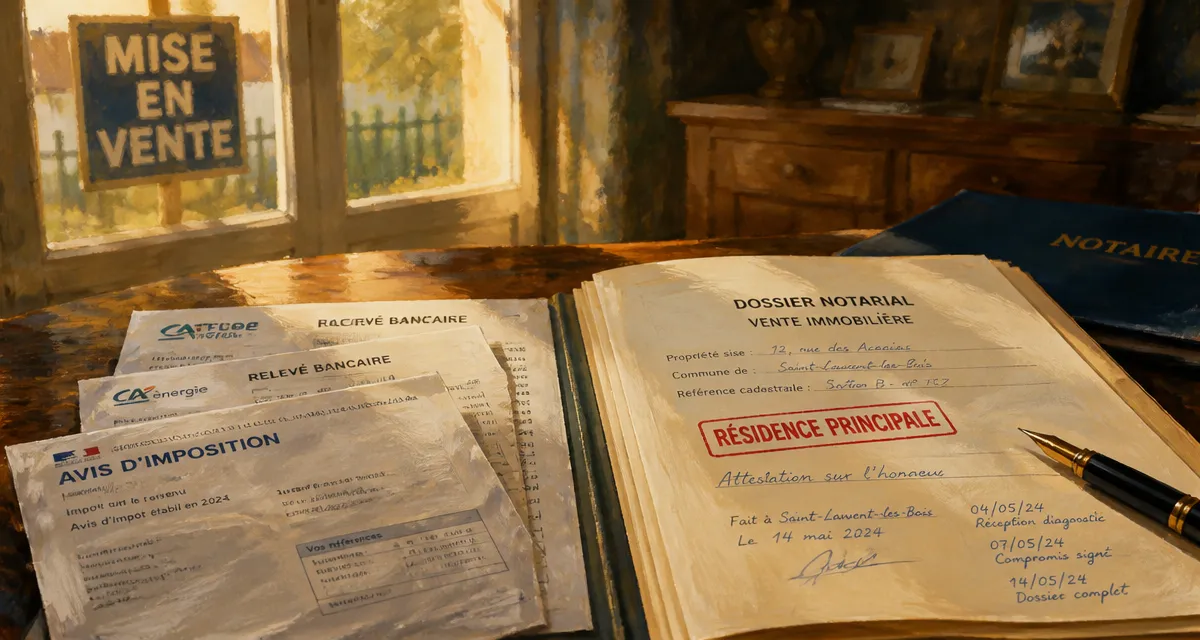

En cas de contrôle fiscal, la charge de la preuve incombe au contribuable. Il ne suffit pas de déclarer que le bien était votre résidence principale, il faut le démontrer. Cette étape est cruciale, car un redressement peut coûter cher, la plus-value étant taxée à un taux global de 36,2 %.

Le défi réside dans la capacité à lever chaque doute administratif. Pour le fisc, une incohérence sur la réalité de l’occupation devient une faille. Il ne s’agit pas seulement de fournir une quittance, mais de prouver une continuité de vie. La cohérence de vos traces numériques et physiques est scrutée : si vos relevés bancaires indiquent des dépenses quotidiennes à l’autre bout de la France alors que vous prétendez habiter le bien vendu, le fisc y verra une contradiction. Préparez votre dossier en anticipant cette lecture croisée des données pour verrouiller votre droit à l’exonération.

Justificatifs indispensables

Conservez précieusement les documents suivants : les avis d’imposition (taxe d’habitation et avis d’impôt sur le revenu mentionnant l’adresse du bien), les factures d’énergie (elles doivent montrer une consommation cohérente avec une occupation permanente), les relevés de comptes (pour prouver que vos dépenses courantes sont localisées dans la zone géographique du logement) et les contrats d’assurance (votre assurance habitation doit mentionner le statut de résidence principale).

Séparation, divorce et cas particuliers : des règles adaptées

La vie réserve des imprévus qui obligent à quitter le domicile avant la finalisation de la vente. Le législateur a prévu des aménagements pour ne pas pénaliser les contribuables.

Vendre après une séparation ou un divorce

Lors d’une séparation, l’un des deux conjoints quitte souvent le logement tandis que l’autre y reste jusqu’à la vente. L’ex-conjoint ayant quitté les lieux conserve le bénéfice de l’exonération, même s’il n’occupe plus le logement lors de la signature. Deux conditions sont requises : le logement devait être la résidence principale des deux époux au moment de la séparation, et la vente doit intervenir dans un délai normal après le départ du premier occupant.

Le départ en établissement spécialisé

Les personnes âgées ou handicapées intégrant un établissement de soins (EHPAD, long séjour) bénéficient d’un régime de faveur. Elles conservent l’exonération sur la vente de leur ancienne résidence principale si la cession intervient dans les deux ans suivant leur entrée dans l’établissement. Le logement doit être resté libre de toute occupation et le revenu fiscal de référence du vendeur ne doit pas dépasser certains plafonds.

Calcul de la plus-value : quand l’exonération ne s’applique pas

Si vous ne bénéficiez pas de l’exonération totale, il est nécessaire de calculer la plus-value imposable. Le calcul ne se résume pas à la différence entre le prix de vente et le prix d’achat.

Le prix de cession et le prix d’acquisition corrigés

Le prix de vente peut être diminué des frais supportés lors de la cession, comme les frais de diagnostics techniques ou les commissions d’agence à la charge du vendeur. Le prix d’achat peut être majoré pour réduire la plus-value imposable :

Vous pouvez appliquer un forfait de 7,5 % du prix d’achat pour les frais d’acquisition ou utiliser les frais réels (notaire, droits d’enregistrement). Pour les travaux de rénovation, un forfait de 15 % du prix d’achat est possible si le bien est détenu depuis plus de 5 ans, ou vous pouvez déduire le montant réel sur factures.

L’abattement pour durée de détention

Si le bien n’est pas votre résidence principale, vous bénéficiez d’abattements qui réduisent l’impôt selon la durée de détention. Après 22 ans, vous êtes totalement exonéré d’impôt sur le revenu. Pour les prélèvements sociaux, l’exonération totale n’intervient qu’après 30 ans. Ce mécanisme limite la pression fiscale sur les investissements de long terme.

Le rôle du notaire dans la déclaration fiscale

Lors de la vente, le notaire calcule le montant de la plus-value éventuelle et effectue la déclaration (formulaire n° 2048-IMM) auprès de l’administration fiscale.

La responsabilité du vendeur

Vous restez responsable de l’exactitude des informations fournies. Si vous revendiquez l’exonération, le notaire vous demandera une attestation sur l’honneur. En cas de fausse déclaration, vous vous exposez au paiement de l’impôt, à des pénalités de retard de 0,20 % par mois et à une majoration de 40 % pour manquement délibéré.

Anticiper les frais annexes

Même en cas d’exonération, la vente peut engendrer d’autres frais, comme le remboursement anticipé de votre crédit immobilier ou la mainlevée d’hypothèque. Une vente bien préparée anticipe chaque euro, de la taxe foncière proratisée aux éventuels frais de copropriété. Échangez en amont avec votre étude notariale pour obtenir un décompte précis et éviter les surprises le jour de la signature.

- Robinets thermostatiques radiateurs : régler de 1 à 5 sans surchauffer la pièce - 5 août 2026

- Quel revêtement de sol pour garage choisir entre dalles, résine et peinture ? - 5 août 2026

- Peinture mur et plafond : mat, satin ou velours, pour quelle pièce, quel support et quel entretien ? - 4 août 2026

Articles qui pourraient vous intéresser :

Tarif entretien adoucisseur d’eau : combien prévoir vraiment chaque année ?

Tarif entretien adoucisseur d’eau : combien prévoir vraiment chaque année ?

Four dimensions : comprendre et exploiter un concept aux multiples sens

Four dimensions : comprendre et exploiter un concept aux multiples sens

Recharge en gaz frigo : diagnostic des fuites, choix du fluide et méthode d’intervention

Recharge en gaz frigo : diagnostic des fuites, choix du fluide et méthode d’intervention

Chaudière fioul Viessmann : 97 % de rendement et les leviers pour optimiser votre investissement

Chaudière fioul Viessmann : 97 % de rendement et les leviers pour optimiser votre investissement