TVA travaux : 3 critères pour choisir entre 10 % et 20 %

La fiscalité immobilière est un exercice complexe. Pour un particulier, la différence entre un taux de TVA à 20 % et un taux réduit à 10 % représente une économie substantielle sur une facture de rénovation. L’application de ces taux ne dépend ni de la négociation, ni du hasard. Elle repose sur des règles précises définies par l’administration fiscale, qui prennent en compte l’ancienneté du bâtiment, la nature des travaux et l’usage des locaux.

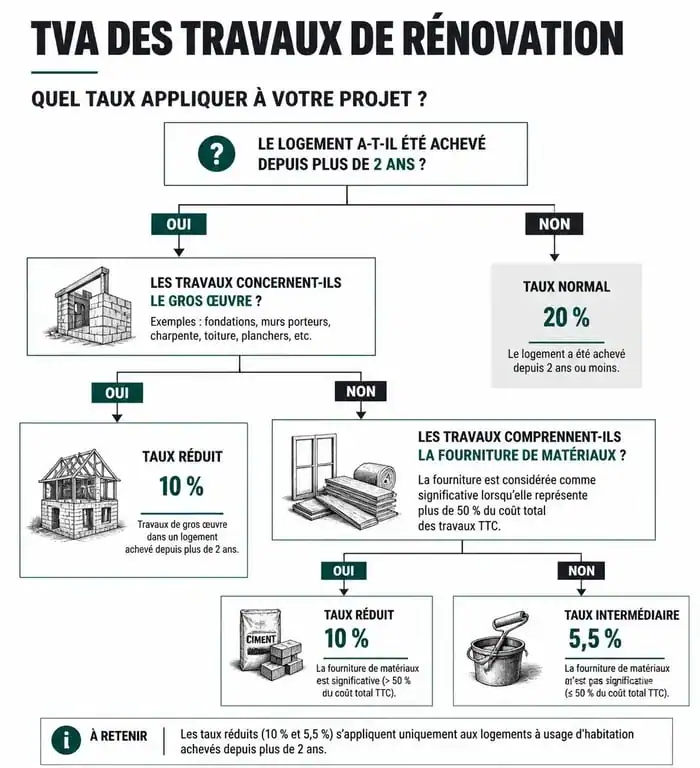

Conditions d’éligibilité au taux de TVA à 10 %

Le taux de 10 %, souvent qualifié de taux intermédiaire, concerne les travaux d’amélioration, de transformation, d’aménagement et d’entretien. Pour en bénéficier, deux conditions doivent être réunies. Si l’une d’elles manque, le taux normal de 20 % s’applique automatiquement.

L’ancienneté du logement : le seuil des deux ans

Le bâtiment doit être achevé depuis plus de deux ans au moment du démarrage du chantier. Ce délai se calcule de date à date, à partir de la déclaration d’achèvement des travaux (DACT) initiale. Que vous soyez propriétaire occupant, bailleur ou locataire, cette condition temporelle est indispensable. Sans ce recul de 24 mois, toute intervention est considérée comme liée à une construction neuve et soumise au taux standard.

Cette règle permet de distinguer fiscalement la création de valeur propre au neuf de la préservation du parc existant. Respecter ce délai garantit la sécurité juridique de votre facturation et évite les risques de requalification fiscale lors d’un contrôle.

L’usage des locaux et le bénéficiaire

Le taux à 10 % s’applique uniquement aux locaux destinés à l’habitation. Cela comprend les résidences principales, les résidences secondaires et les dépendances usuelles comme les garages ou les caves. Les locaux à usage exclusivement professionnel ou commercial restent soumis au taux de 20 %.

Le bénéficiaire peut être une personne physique ou une personne morale, telle qu’une SCI, tant que la destination finale reste le logement. Les travaux effectués dans les parties communes d’une copropriété sont également éligibles, sous réserve que l’immeuble respecte le critère d’ancienneté.

Quand la TVA bascule-t-elle à 20 % ?

Même dans un logement de plus de deux ans, certains chantiers sont trop importants pour être qualifiés de simple rénovation. L’administration fiscale considère alors que vous produisez un immeuble neuf.

Les extensions et augmentations de surface

Si vos travaux augmentent la surface de plancher de plus de 10 %, la totalité du chantier bascule au taux de 20 %. Cette règle est souvent ignorée : la rénovation de la partie ancienne, si elle est réalisée en même temps qu’une extension importante, perd le bénéfice du taux réduit. Toute surélévation créant une surface significative est également soumise au taux de 20 %.

La remise à neuf du gros œuvre

La TVA à 10 % est exclue dès lors que les travaux portent sur une part trop importante de la structure. Si les travaux rendent à l’état neuf plus de la moitié du gros œuvre ou plus des deux tiers du second œuvre, le taux de 20 % s’impose.

Les éléments de structure concernés incluent les fondations, les murs porteurs et la consistance des façades. Pour le second œuvre, les critères portent sur les planchers non porteurs, les huisseries extérieures, les cloisons, les installations sanitaires, la plomberie, l’électricité et le système de chauffage.

Tableau récapitulatif des taux selon la nature des travaux

Le taux applicable dépend de l’objet de votre facture. Voici une synthèse pour vous repérer rapidement :

| Type de travaux | Taux applicable | Condition spécifique |

|---|---|---|

| Petit entretien (peinture, sols) | 10 % | Logement > 2 ans |

| Rénovation énergétique (isolation, pompe à chaleur) | 5,5 % | Critères de performance RGE |

| Installation d’une cuisine équipée (meubles et pose) | 10 % | Fourniture et pose par l’artisan |

| Achat de matériaux par le particulier seul | 20 % | Sur le prix d’achat en magasin |

| Climatisation (hors pompes à chaleur air/eau) | 20 % | Équipement de confort pur |

| Construction d’une véranda ou extension > 10 % | 20 % | Considéré comme du neuf |

Les pièges de la main-d’œuvre et de l’achat de matériaux

Un point de vigilance concerne la provenance des matériaux. Pour bénéficier du taux à 10 % sur l’ensemble de la prestation, vous devez confier la fourniture et la pose à l’entreprise de travaux.

L’achat direct par le particulier

Si vous achetez vous-même vos matériaux, vous paierez systématiquement une TVA à 20 % sur ces produits. Seule la prestation de pose pourra être facturée à 10 %. Si l’artisan achète les matériaux et vous les refacture, il applique le taux de 10 % sur l’ensemble, ce qui est souvent plus avantageux, même en incluant sa marge commerciale.

Le cas des équipements de cuisine et de salle de bains

Pour la cuisine, le taux de 10 % s’applique aux meubles fixés au mur, indissociables de la structure. L’électroménager encastrable, comme le four ou le lave-vaisselle, reste soumis au taux de 20 %. Cette distinction oblige souvent les cuisinistes à ventiler leurs factures avec deux taux de TVA distincts.

Formalités obligatoires : l’attestation simplifiée

L’application du taux réduit n’est pas automatique. Vous devez remettre une attestation spécifique à l’artisan avant la facturation pour justifier l’éligibilité de vos travaux.

Quel modèle choisir ?

L’administration fiscale propose deux types d’attestations :

- L’attestation normale (n° 2049-SD) : pour les travaux de gros œuvre touchant à la structure.

- L’attestation simplifiée (n° 2049-P-SD) : pour les travaux d’entretien et de rénovation n’affectant pas la structure. C’est le modèle le plus courant.

Conservation et responsabilité

L’artisan doit conserver ce document dans sa comptabilité. De votre côté, vous devez garder une copie de l’attestation et toutes les factures liées aux travaux jusqu’au 31 décembre de la cinquième année suivant l’intervention. En cas de fausse déclaration, vous êtes solidairement responsable du paiement du complément de TVA non perçu par l’État.

Remplissez ce document avec précision. En cas de doute sur la date d’achèvement de votre logement, consultez votre acte de vente ou contactez votre mairie. Une erreur de bonne foi est parfois tolérée, mais une volonté manifeste d’éluder l’impôt peut entraîner des pénalités financières lourdes.